据我国新近公布的流行病学资料显示:目前我国高血压病的患病率为18.8%,现有患者1.6亿人;血脂异常的患病率为18.6%,现有患者1.6亿人;糖尿病和糖尿病前期患者各有3000万—4000万。

而高血压、高血糖和高血脂,还很容易导致更多的并发症,比如脑卒中、冠心病等心脑血管疾病。

要知道,心脑血管疾病可是我国居民的头号杀手!心脑血管病的死亡率占总死亡者的21.23%!

更糟糕的是,很多保险公司的保险根本不愿意承保“三高患者”,“三高”似乎到哪儿都是烫手的山芋!

那么,作为三高患者,到底怎么才能买到保障全面的保险呢?

今天学姐就来教大家三高买保险的攻略!

本文重点1、三高患者可以买保险吗?

2、三高患者买保险如何带病投保?

一、三高患者可以买保险吗?虽然都是三高,但是有的患者病情轻,有的患者病情重,这也对是否投保成功有着决定性的影响。因此,我们需要分类进行讨论:

首先,讲讲高血糖:

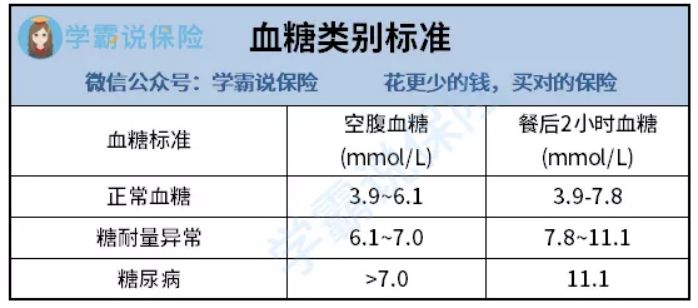

1、血糖异常

如果只是血糖异常,即空腹血糖在6.1-7mmol/L的话,那么是有机会承保,比如横琴无忧人生只有血糖不超过7mmol/L且近三个月口服葡萄糖奶糖试验测试正常即可标体承保。

这款产品还有70岁前患首次重疾额外赔50%保额,保障可圈可点。

想了解详细保障内容的小伙伴可以戳这份具体的评测:

另外,血糖异常可以买的比较好的百万医疗险有超越保2020、平安e生保·长期医疗等。不过这几款保险都是对血糖这方面进行除外承保。

想买百万医疗险的小伙伴建议多了解几款产品:

2、妊娠糖尿病

妊娠糖尿病是指妊娠前糖代谢正常或有潜在糖耐量减退、妊娠期才出现或确诊的糖尿病。不过妊娠糖尿病一般会在产后消失,如果恢复的话是可以买到很多保险的。

比如产后一年指标正常即可购买昆仑健康保(普惠多倍版)这款产品,这款产品作为一款多次赔付的重疾险,保障也非给力,包含少儿特疾保障、恶性肿瘤-重度医疗津贴可选责任,感兴趣的小伙伴可以戳这里查看详细的评测:

3、糖尿病

虽说糖尿病想要买保险非常困难,但是学姐还是给大家找来了几款可以投保的:

其中惠普e生百万医疗险的健康告知没有提及到糖尿病,大家可以正常承保。

如果大家想要深入了解的话,可以看看这份详细的攻略:

接下来,我来说说高血压,以下是高血压的分类:

如果是正常高值血压,大多数产品都有机会标体承保。

而Ι级、Ⅱ级高血压则是投保有一定的难度,但仍然有少数产品能够承保,比如昆仑健康健康保普惠多倍版。

如果Ι级高血压买医疗险的话,可以考虑臻爱无限2020。

最后,再来讲讲高血脂怎么买保险这个问题!

若总胆固醇不超过6.9mmol/L且甘油三酯不超过5.7mmol/L,购买康惠保旗舰版2.0有机会标体承保。

康惠保旗舰版2.0也是最近非常火爆的一款重疾险,拥有非常吸睛的“前症保障”,它的详细评测如下:

说到这儿,大家可能已经迫不及待想要投保了吧?先别着急,投保之前千万把以下这些搞清楚,否则很有可能会影响到后续的投保!

二、三高患者买保险如何带病投保?1、选择健康告知宽松的产品。

在买保险之前,我们需要填写一份健康告知,保险公司也以此来了解我们的身体情况。有极少数的产品是没有提及到三高的,比如惠普e生百万医疗险就没有提到三高,这类产品非常宽松,投保成功率很高。

2、优先选择支持智能核保的产品。

核保分为人工核保和智能核保。

人工核保也就是工作人员在线下对我们的身体状况进行审核。智能核保则是我们在网上投保时,回答相应的问题,系统给出最终的承保结论。

人工核保采取的是实名制,往往会留下痕迹,若是被拒保的话,很有可能影响后续在其他公司投保。

而智能核保并不会留下痕迹,因为对方根本不知道你是谁,所以我建议大家优先选择智能核保这个方式。

3、必要时选择人工核保。

虽说智能核保不会留下痕迹,但是如果是自身身体状况比较复杂,那么还是选择人工核保更稳妥一些。

总结:三高买保险不是一件简单的事情,不过只要大家用心去寻找对比,一定能够找到适合自己的保险!我还把带病投保的重要事项总结成了一份攻略,感兴趣的小伙伴可以点击下方链接获取:

本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

硕亦

这家伙太懒。。。

- 暂无未发布任何投稿。