现如今基金已经不是什么新鲜话题了,但大多数朋友对于不同种类的基金还是稀里糊涂。

今天深蓝君就来为大家介绍基金的一个小角—风险投资基金。

那么什么是风险投资基金,它又有哪些类型呢?感兴趣的朋友接着往下看吧~

主要内容:

- 什么是风险投资基金?

- 低风险的投资理财产品,有哪些?

- 写在最后!

风险投资基金,又叫创业基金,它是在高风险中追求高收益,多以股份的形式参与投资。

其目的则在于帮助所投资的企业能够尽快成熟,取得上市的资格;一旦公司股票上市后,风险投资基金通过证券市场转其股权而收回资金,继续将基金投向其他风险企业。

风险投资基金的发行主要有两种形式:一种是私募的公司风险投资基金,另一种是向社会投资人公开募集并上市流通的风险投资基金。

并且,风险投资基金的投资对象主要为不具备上市资格的小型的、新兴的或未成立的企业,投资回报率平均可以达到20%~40%左右。

总而言之,风险投资基金有着高风险与高收益的特点,主要面向一些小型的企业,并不适合成为普通人理财的首选。

那么普通老百姓想要理财的话,有哪些低风险的投资理财产品可以选择呢?

目前,对于普通群众来说,能够稳健投资的有:50万以下的银行存款、国债、长期储蓄险这三类。

50 万以下的银行存款:受银行存款保险制度保障,50万元能够100%兑付,并且其收益也不错,比如招商银行,整取整存1年时的年利率是2.22%。

国债:有国家做背书,安全级别较高。

长期储蓄险:比如:增额终身寿险,其收益是一五一十的写进保险合同里的,不仅有着较高的安全性,还可以锁定未来几十年的利率。

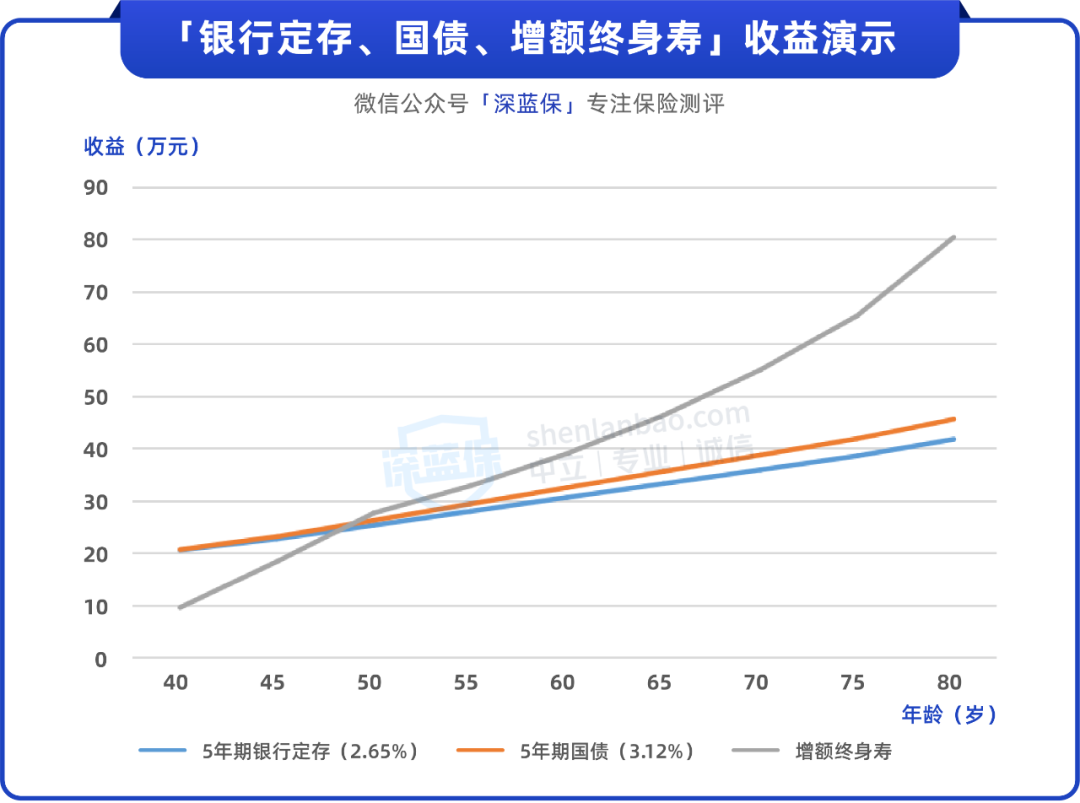

下面,我们来看看这三类理财方式的收益演示:

可以看到,银行定期存款和国债在利率不变的情况下,前期的收益会比增额终身寿险高一些。

而在中后期,增额终身寿的收益就超过了银行定期存款与国债,并且随着持有保单的时间越长,这三类产品的收益差距就越大。

因此,如果有长期储蓄需求的朋友,增额终身寿险会更为合适;而如果有短期储蓄需求的话,可以考虑选择银行定期存款或国债这两类。

下面,深蓝君来为大家介绍几款收益不错的增额终身寿险:

购买攻略如下:

追求资金灵活度的话,可选如意永享

如意永享虽说是款年金险,但其使用方法与增额终身寿险类型,可以说是款披着年金险外衣的增额终身寿险。

以“30岁女性,5年交,每年交5万元”为例,在投保后的第6年时,保单的现价就超过了已交保费。

在60岁时,生存总利益为65万元,达到了3.467%的收益率。

除此之外,它的减保规则较为宽松,没有20%的限制,在需要用钱时,可以通过减保取现的方式向保司领取一笔钱出来。

想实现财富传承的话,可选金满意足3号

虽说金满意足3号的长期收益会比如意永享低一些,但它可以选择双被保人,比如夫妻两人一起投保,如果其中一名被投保人身故的话,合同依然有效。

此外,它还有着第二投保人的功能,比如父亲做第一投保人,而女儿为第二投保人。

那么当父亲去世后,保单的投保人自动变成女儿,能够实现资金的无缝传承,能够避免一些遗产纠纷。

男性投保的话,选择康乾3号瑞祥人生

经深蓝君测算,30岁男性趸交5万元的话,在60岁时可以达到3.499%的收益率。

并且康乾3号瑞祥人生的投保门槛低,2千元起即可投保,像一些预算有限的朋友也能轻松投保~

总之,大家按需购买即可,如果想了解更详细的增额终身寿险信息,或者想制定适合自己的方案,可以点击文末卡片,预约 1V1 咨询。

风险投资基金,是种面向企业高收益高风险的投资方式,并不是大多数普通人选择理财的首要选择。

要想安全稳妥的理财,短期储蓄的话,选择50万元以下的银行定存与国债;而长期储蓄的话,则建议选择能够锁定未来几十年利率的增额终身寿险。

最后,如果你想了解更多的理财技巧,可以点击下方卡片,预约1对1的保险咨询服务,让专业的人为你解答~

很多朋友主要是用“PE”来衡量市场“性价比”,其实还有一个普通投资者平时较少用的指标,也可以很好帮助我们判断,那就是——“风险溢价”。本期百答君邀请诺安基金为《新基民入市百问百答》投资人分析解答。

什么是“风险溢价”?

试想一种情况,如果有两种资产,在回报相同的情况下,一个风险高,一个风险低,你会选择哪个?

可能大部分人都会选择风险低的那个。

那风险高的资产要怎样才能吸引到投资呢?投资者往往会要求额外的收益作为补偿。

于是人们就采用了风险溢价这个概念,来描述风险资产的预期回报率超出无风险资产的部分。

通过这个概念,我们就可以在资产之间进行“风险-收益”是否划算的比较了。

比如在判断股市是否值得投资的时候,我们不仅可以用“风险溢价”来考察股市当前是否“值得”我们承担一定风险去追求收益,还可以用来对比其他大类资产看看有没有更优选择。

比较常用的FED模型

实际应用中对于股市的风险溢价计算方式不一而足,这里,有一个比较常用的模型叫做FED模型,也称美联储模型或格林斯潘模型,由经济学家埃德亚德尼(Edward Yardeni)于1997年提出,在国际上受到了普遍认可。

它将股票的收益率和长期政府债券的收益率进行比较。原模型是将美国的标普500指数的盈利收益率和美国10年期国债收益率进行比较,这个指数到我们大A股也比较适用。

该模型的计算公式为:股债风险溢价=市盈率的倒数 - 十年期国债收益率

为什么这么计算呢?

我们知道,市盈率的倒数也就是公司盈利/公司市值,代表了股票的投资收益率;而十年期国债收益率,代表的是市场的无风险利率。

二者之差,代表的就是股市的“投资收益率”高于“无风险利率”的部分。

其实带入到现实生活中想想就很容易理解了:

试想一下,如果咱们做一笔投资,到头来收益率还不如买国债,那我干嘛要冒风险去瞎折腾,换句话说,国债收益率是社会资金的成本,投资收益率低于这个成本的投资,可以看作是无效投资。

这个指标不仅可以用来衡量单笔投资,也可以用来衡量市场。

在衡量整个股市风险溢价水平的时候,我们往往用大盘指数,如沪深300、上证综指、或者全A指数的市盈率倒数与十年期国债收益率来进行度量。

“股债风险溢价”数值越高,说明投资股市的风险补偿越高,股市相对于债市有越高的潜在投资价值,股市投资性价比更高,反之亦然。

而当股债溢价率偏离过多,达到近5年甚至10年的极值的时候,对股票和债券的配置有非常明确的指向性意义。

总的来看“股债风险溢价”这个指标,兼顾了股价、企业盈利水平、资金面多个维度,是投资者能够依赖的较为可靠的指标之一。

风险溢价对于“性价比”的观测效果如何?

看起来确实挺美好的,那么实际运用中,风险溢价对于咱们大A股“性价比”的观测效果如何呢?

中金公司(行情601995,诊股)通过对A股历史数据统计发现,风险溢价可以较为准确地预测未来一年中国市场的股债表现:对于股市与债市的相对收益,风险溢价过去5年的预测准确度为66%,2021年准确度高达92%。

而且,由于我国资产存在较强均值回归特征,风险溢价对于较长持有期收益的预测准确度更高。

资料来源:Wind,中金公司研究部

当前风险溢价水平如何呢?

那么,当前咱们A股的股债风险溢价水平如何呢?

截至到9月30日,万得全A的股债风险溢价率为3.41%。

这个数据是什么概念呢?我们知道今年4月底是阶段底部,是让很多投资者朋友后悔没能把握住的“上车机会”。

那时的A股风险溢价水平是什么样的呢?4月26日万得全A的风险溢价率为3.8%,跟当前的3.41%非常接近。

不仅如此,从上表中咱们可以看到,当前上证50和沪深300的风险溢价率已经高于4月底的水平,也就是说相比4月的阶段底部,现在的大A股可能“性价比”更高呢。

为了更直观的感受当前的风险溢价水平,海通证券(行情600837,诊股)将当前A股的风险溢价水平与过去5轮牛熊周期的大底进行了对比,发现历史上前5次市场大底时,A股风险溢价均值为3.84%,已经十分接近当前水平了。

玉箫

这家伙太懒。。。

- 暂无未发布任何投稿。